高股息還是 0050?先別問哪個賺,先問你缺的是現金流還是紀律

先問你自己一個問題,別急著往下看:如果從今天起五年內你都不會賣掉手上的 ETF,你會買高股息,還是市值型?

會停頓一下,代表你其實沒想清楚。而大部分人選 ETF 的時候,都沒想清楚這題,就先被「月月配」「被動收入」這幾個字勾走了。

風向確實變了,但風向不是拿來跟的

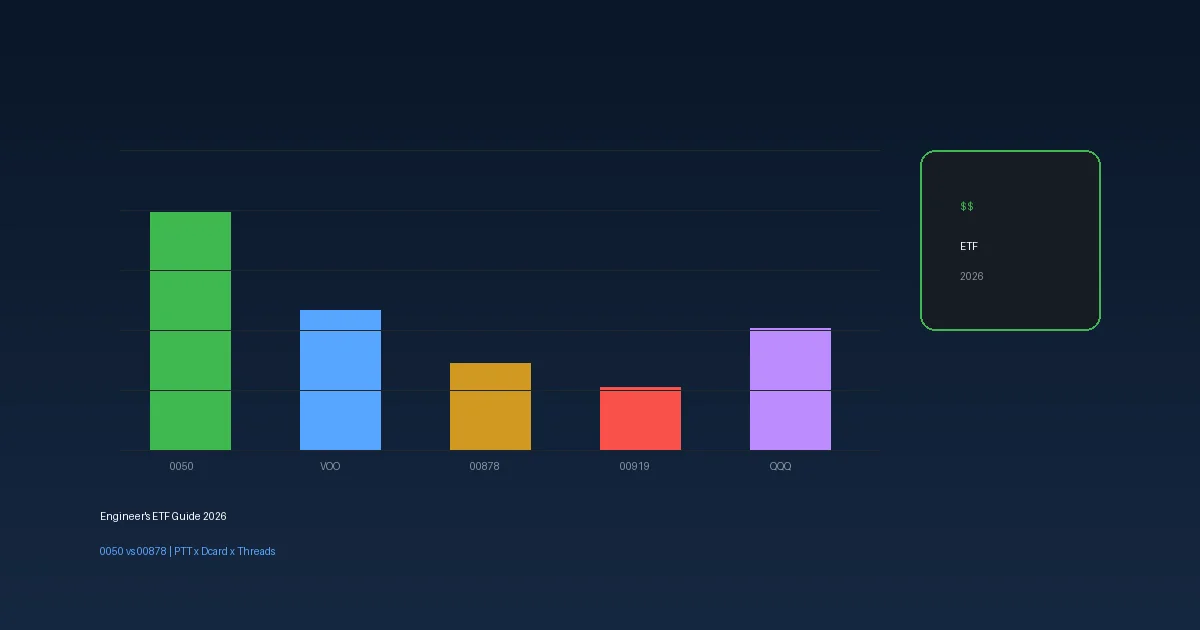

2026 年台股的存股圈出現一個明顯的轉折。元大台灣 50(0050)重新奪回規模與人氣的雙料冠軍,資產規模衝到 8,414 億元、受益人數 170 萬,正式超車前兩年高股息的招牌國泰永續高股息(00878,規模 4,539 億、受益人約 168 萬)。連定期定額都出現鬆動——證交所公布元月定期定額前 20 大交易戶數全面下滑,PTT 股板上一片「高股息只會跟跌不跟漲,報酬輸 0050、006208」的聲音。

看到這種數據,很多人的第一反應是:那我是不是該把高股息換成市值型?

慢著。這正是最該踩剎車的地方。兩年前風向完全相反,那時滿街都在喊「存高股息領息安心」,現在漲上來了又變成「市值型才是王道」。跟著風向換來換去的人,通常是每個轉折點都恰好站錯邊。真正的問題從來不是「現在流行哪個」,而是「這個東西適不適合此刻的你」。要回答後者,得先把幾個被講到爛、但多數人還是沒搞懂的迷思拆開。

怎樣選一定會後悔?先看這個

與其問「哪個 ETF 最好」,不如反過來問:怎樣買,幾乎保證會後悔?

答案很清楚——只盯著殖利率數字挑,完全不看總報酬。這是最常見、也最貴的錯。有網友做過殘酷的對照:號稱「高股息之王」的某檔 ETF,近六個月報酬率 -8.93%,而同期市值型的 0050 是 +11.01%。把時間拉長也一樣,0050 近五年股息再投入的報酬約 13.38%,0056 只有 6.97%。差距不是零點幾趴,是接近一倍。

為什麼?因為高股息 ETF 的選股邏輯天生偏向「配得出高息」的成熟股,這類股票通常成長性有限;而它為了維持高配息,往往在市場上漲時漲得少(成分股不夠猛),下跌時又跌得不手軟。「跟跌不跟漲」這五個字,聽起來像酸民語錄,但它其實精準描述了一種結構性的取捨:你用「未來的成長空間」去換「現在拿得到的現金」。

最大的迷思:配息不是天上掉下來的錢

這是整件事的核心,也是股板吵最兇的一點。很多人心裡有個模型:股價擺在那裡不動,配息是額外多長出來的一筆錢。這個模型是錯的。

配息的當下,會直接從 ETF 的淨值裡扣掉。你左口袋多了現金,右口袋的資產就少了一塊,總額沒變。用最白的話講——領股息跟自己賣掉一小部分股票,數學本質是一樣的。只要漲幅相同、拿到的錢都不再投入,長期的年化報酬會收斂到同一個數字。

那差別在哪?差在兩件事。第一是決定權:高股息是把「什麼時候賣、賣多少」外包給發行券商,它固定時間幫你「賣」一筆給你;市值型則是決定權在你手上,需要用錢的時候自己賣。第二是摩擦成本:配息會被計入所得、可能觸發二代健保補充保費,等於左手換到右手的路上,還被剝了一層皮。對一個本業所得已經不低的工程師來說,這層皮剝得特別冤——你的綜所稅級距本來就高,配息只是把稅單堆得更高而已。

當然,話不能講死。也有反方點得很好:如果高股息真的只是純粹左手換右手,價格理論上應該一路被配到趨近於零;但現實是很多高股息 ETF 的價格仍遠高於發行價,早期投資人甚至早就領回本金、進入「零成本持有」。所以高股息不是一無是處,它真正的問題不在「配息這件事本身」,而在很多人是抱著一個錯的心理帳戶在買它。

工程師的真正處境:你缺的多半不是現金流

講到這裡,該把鏡頭轉回你身上了。

一般理財文會停在「高股息 vs 市值型,看你的目標」。但對一個還在領薪水、離退休還有二三十年的工程師,這個「目標」其實藏著一個更誠實的答案。你每個月有穩定的薪資進帳,現金流大概率是不缺的。那你買高股息、追那個「每個月有一筆錢自動入帳」的體感,到底在滿足什麼?

多半是在滿足一種心理上的安全感——「我有被動收入」的爽感。這種爽感很真實,但它是有代價的,代價就是前面算過的那接近一倍的長期報酬差距。你花錢買了一份「感覺財務自由」的訂閱服務,而這筆訂閱費,是從你三十年後的複利裡預扣的。

換個角度想,一個離退休還遠、又不缺月現金流的人,真正稀缺的東西不是現金流,是「不要手癢」的紀律——是市場大跌時不亂賣、市場狂漲時不 all in 槓桿的定力。市值型 ETF 之所以適合這種人,不是因為它報酬比較高(雖然數據上是),而是因為它逼你把「什麼時候動手」的決定權留給自己,然後考驗你有沒有本事什麼都不做。能長期什麼都不做,本身就是一種被嚴重低估的資產。

別急著換邊:市值型信徒也有自己的坑

如果你看到這裡,覺得「好,那我全押市值型、甚至上正二」,那你只是從一個坑跳到另一個坑。

這波市值型的績效確實嚇人——0050 近三年年化 44.11%、近十年 21.79%。但把尺拉到 2004 年至今,長期年化其實約 12.81%;更狠的是,台股 1990 到 2009 那二十年,年化報酬只有 1%,實質報酬甚至是負的。把過去這兩三年的超額報酬當成常態,是另一種形式的貪婪。

而且對長期投資者來說,真正的殺手不是平均報酬,是「順序風險」——同樣的平均年化,如果大跌剛好發生在你資產最多、又正要開始提領的那幾年,結果會天差地遠。這也是為什麼「全押、不留現金、還上兩倍槓桿」是最危險的組合:碰上一次像 2022 那樣修正一整年,維持率不足直接被斷頭,你連等它漲回來的門票都沒了。市值型的正確用法是「長期定額、留足預備金、忍住不動」,不是拿它當賭場籌碼。

所以到底怎麼選?

拆到這裡,判準其實只剩一句話,而且不騎牆:先誠實回答你缺的是「想要」現金流,還是「需要」現金流。

如果你還在領薪水、離退休還遠、每個月不缺那筆錢——你缺的不是現金流,是紀律。那就選市值型,然後把「想賣」的衝動關掉,讓時間替你複利。這是絕大多數工程師該走的路。

如果你已經退休、或正處在需要穩定現金流支應生活開銷的階段——那高股息把「該賣多少、什麼時候賣」自動化掉,替你省下每次動手決策的心理負擔,這份「不用自己下手」的價值是真的,值那點報酬折損。

至於兩種都想要的,配比自己抓,市值型打底做長線成長、高股息補一點現金流體感,也是完全合理的折衷——只要你清楚知道那筆「息」不是天上掉下來的,是你自己右口袋挪到左口袋的。想清楚這件事,你買哪一檔,其實都不會太錯。

資料來源:存股族人數下滑!他酸「高股息只跟跌不跟漲」(聯合新聞網)、〔請益〕為什麼要買高股息?(PTT Stock 板)、0050 真能躺賺?20 年年化報酬率曝光(聯合新聞網)

本文為個人觀點整理與生活觀察,非投資建議。投資有風險,任何配置決定請自行評估並詳閱公開說明書。

你的鼓勵將被轉換為我明天繼續加班的動力(真的)。 ❤️