高薪工程師該買高股息還是市值型?一份不騎牆的 ETF 選擇判準

先問你自己一個問題:你今年幾歲,這筆錢未來十年你需不需要靠它的配息過日子?答不出來,下面的內容你都不用看——因為高股息還是市值型,從來不是哪個比較「好」,而是哪個比較適合你現在站的位置。

這題在 PTT 股板跟 Dcard 已經吵到變成宗教戰爭。有人說高股息是「左手配右手」的數字遊戲,也有人反駁說那些大規模高股息 ETF 股價早就超過發行價、配息還能拿來繳房貸。兩邊都對,也都不夠完整。因為他們吵的是「哪個比較強」,但真正該問的是「對一個高薪、又還在存錢階段的工程師來說,哪個的取捨對你有利」。

先把現金流這層糖衣撕掉

高股息最迷人的地方,是那筆每季或每月準時入帳的配息。很實在、看得到、摸得到。但這裡有個機制要先講清楚:配息不是天上掉下來的,它是直接從 ETF 的淨值裡扣出來再發給你的。你戶頭多了一萬塊,ETF 的價格就同步少了那一萬塊的份。換句話說,這比較像你自己從左口袋掏錢放到右口袋,過程中還有人跟你收過路費。

那筆過路費對工程師特別痛。配息算進你的綜合所得,你本來薪水就高、邊際稅率落在比較上面那幾級,這筆息很可能直接被課掉一塊;金額再大一點,二代健保的補充保費也來分一杯。市值型 ETF 不主動配息,獲利滾在淨值裡繼續複利,你哪天真的需要錢,自己賣掉一部分就好——賣的是價差,課稅的邏輯完全不同。同樣是「拿到現金」,一個先被剝一層皮,一個沒有。這就是為什麼會說,高薪族領高股息,是用比較貴的方式拿自己的錢。

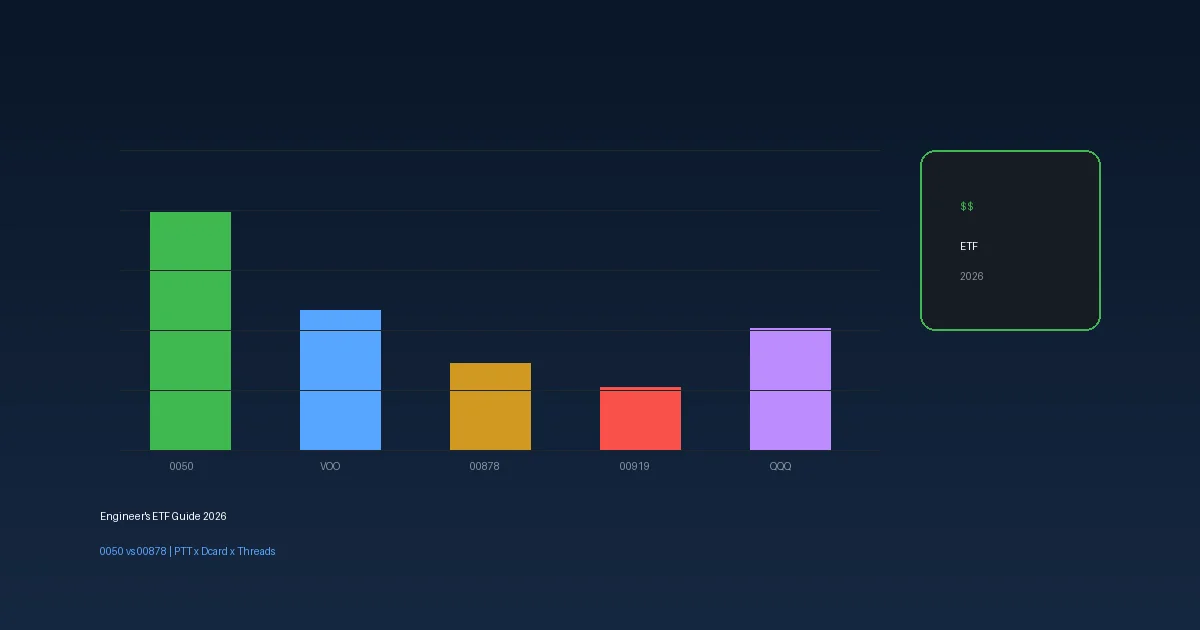

用幾個真實數字感受一下差距

光講原理太抽象,看數字。有位網友在 Dcard 上分享他 39 歲後「幡然醒悟」的帳戶實況:整個組合報酬率約 41.83%,但拆開來看,市值型的元大台灣 50(0050)漲了 75.47%、富邦台 50(006208)漲了 58.97%;高股息這邊,國泰永續高股息(00878)約 33.07%、元大台灣高息低波(00713)只有 20.90%。同一段多頭、同一個人的帳戶,市值型把高股息甩開了一大截。

當然,這是個人帳戶、特定時段,不能當成未來保證——過去幾年剛好是台積電和權值股最猛的時候,而高股息的成分股結構天生就少了這些成長引擎。但它揭穿一件事:你以為高股息「穩」,代價是它在大盤往上衝的時候,會穩穩地跟不上。對一個還有二三十年複利時間的人來說,少賺的那段,被時間放大後不是小錢。

那什麼時候高股息才是對的

逆過來問才是重點:怎樣會讓高股息變成正確選擇?答案也很清楚。當你已經不在「累積資產」的階段,而是進入「需要這筆錢穩定養活自己」的階段——接近退休、想要可預期的被動現金流、不希望靠賣股來生活、心理上受不了帳面大幅波動——這時候高股息那筆準時入帳的息,價值就浮現了。它買的不是報酬率,是「不用每個月決定要賣多少」的安心。

所以這從來不是市值型贏、高股息輸。是工具各有任務:市值型是你資產累積期的核心引擎,高股息是你進入提領期的現金流水龍頭。搞錯順序——年輕時猛存高股息、老了才想換成長——才是真正的代價。

還有一件事工程師最容易忽略:你本身就是一檔成長型資產。你的薪水、你會的東西、你還能漲的職涯空間,是一份報酬率很高的「人力資本」。當你的主動收入這條線又高又穩,投資組合其實更承受得起市值型那點波動,沒必要再花稅務成本去買一份你現階段用不到的穩定。真正稀缺的不是現金流,是時間——而複利只獎勵那些願意把錢留在場上、不急著領出來的人。

給還在累積期的你一個明確結論

不騎牆地講:如果你是高薪、年輕、還在拚資產的工程師,核心部位就放市值型,0050 和 006208 追的是同一個指數、成分股幾乎一樣,差別主要在 006208 管理費低一點、長抱更划算,0050 流動性最好。高股息不是不能碰,但它該是你退休前才慢慢轉進去的東西,不是現在拿來「左手換右手還繳稅」的主力。

把錢留在能複利的地方,把領息的快樂留到你真正需要它的那一天。現在的你,需要的是成長,不是安慰。

來源:PTT Stock — 高股息 ETF 為什麼在板上被攻擊

原文來源:聯合新聞網 — 買高股息到回本仍被酸|市值型與高股息 ETF 差異與 2026 配置策略

你的鼓勵將被轉換為我明天繼續加班的動力(真的)。 ❤️